コウ

コウこんにちはコウです!

この記事ではNISA1年目に知りたかった投資の本質7選

を紹介します。

コウまずは右上の「…」から「ブラウザーで開く」または

「chromeで開く」をタップすると読みやすくなります!

この記事を読むと投資初心者や僕たち庶民のNISA戦略はインデックス全力投資でOKということが分かります!

これらのデータをすべて知っていればNISA1年目から失敗することなく資産形成がはかどること間違いなし!の内容となっています。

ではさっそく見ていきましょう。

市場参加者の大部分は投資のプロ

NISA1年目に知りたかった投資の本質その①市場参加者の大部分は投資のプロ

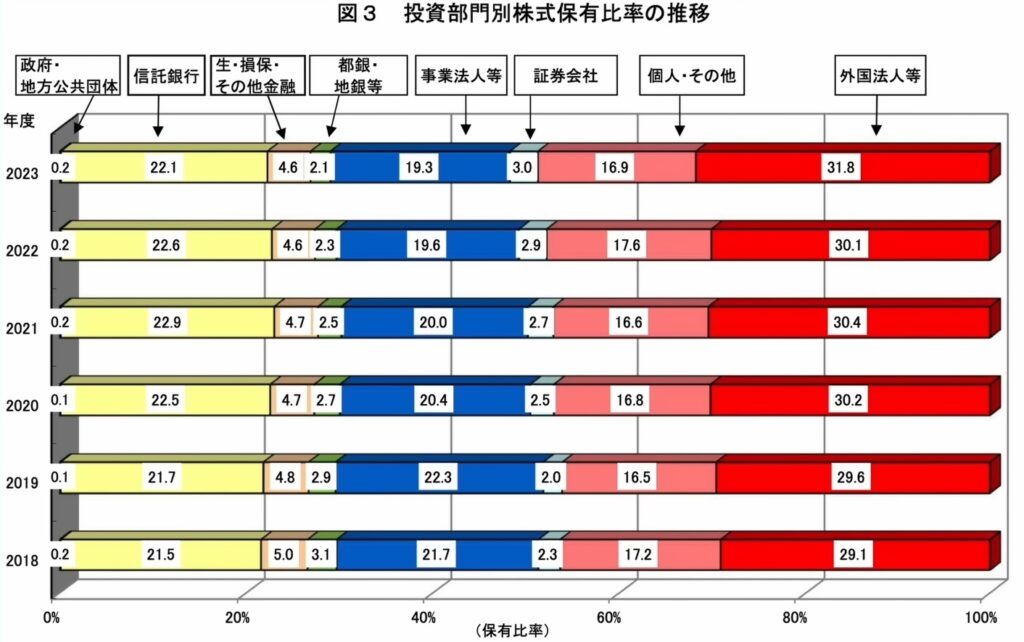

こちらの表は国内株をどんな立場の人がどのくらい保有しているかを表しています。

国内株保有率(2023年度)

1位.外国法人31.8%(赤)

2位.信託銀行22.1%(黄)

3位.事業法人19.3%(青)

4位.個人16.9%(ピンク)

国内株式において僕たち個人投資家が保有している株はたった17%。

つまり、株式市場のほとんどはいわゆる機関投資家という運用のプロ集団が占めています。

もし僕がデイトレードなど短期投資で戦うとして、

対戦相手は各種分析ツール・自動売買システム・AIなどで完全武装したハイスペックエリート集団(機関投資家)です。

例えるなら、僕が豆鉄砲で世界最強部隊 アメリカ陸軍特殊作戦部隊 デルタフォース(CAG)に挑むようなもの。

コウ勝てるわけないッッ!

インデックス以上のリターンを出し、さらに勝ち続けることは僕たち個人投資家にはほぼ不可能でしょう。

市場参加者の大部分はプロであり、市場平均(インデックス)はそのプロ集団の平均点なのです。

インデックス投資はプロの膨大な知識と努力にタダ乗り(厳密には信託報酬という手数料はかかる)でき、極論ノー勉でもプロ並みの成績が出せてしまう最強の投資法です。

プロの株価予想は当たらない

NISA1年目に知りたかった投資の本質その②プロの株価予想は当たらない

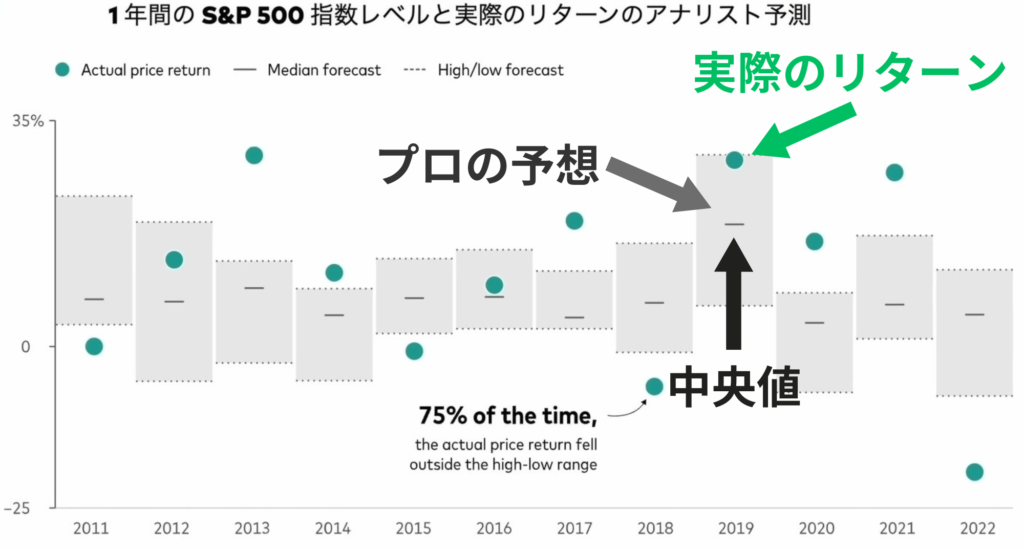

世界三大運用会社の一角バンガードのレポートによると

1年間のS&P500指数レベルと実際のリターンのアナリスト予測の的中率は25%と書かれています。

幅のあるグレーの範囲がプロの予想幅、その横線が予想の中央値、緑の点が実際のS&P500のリターンです。

プロの予想は大きな幅を取っているにも関わらず、実際の株価が予想の範囲内に収まってたのは12年のうちたった3回(2012年、2016年、2019年)しかなかったようです。

プロの予測は75%外れたとバンガードは報告しています。

つまり、短期的な株価の予測は投資のプロでも当たらないということです。

コウアナリストでも株価は読めない

神でさえ「ドルコスト平均法」には勝てない

NISA1年目に知りたかった投資の本質その③神でさえ「ドルコスト平均法」には勝てない

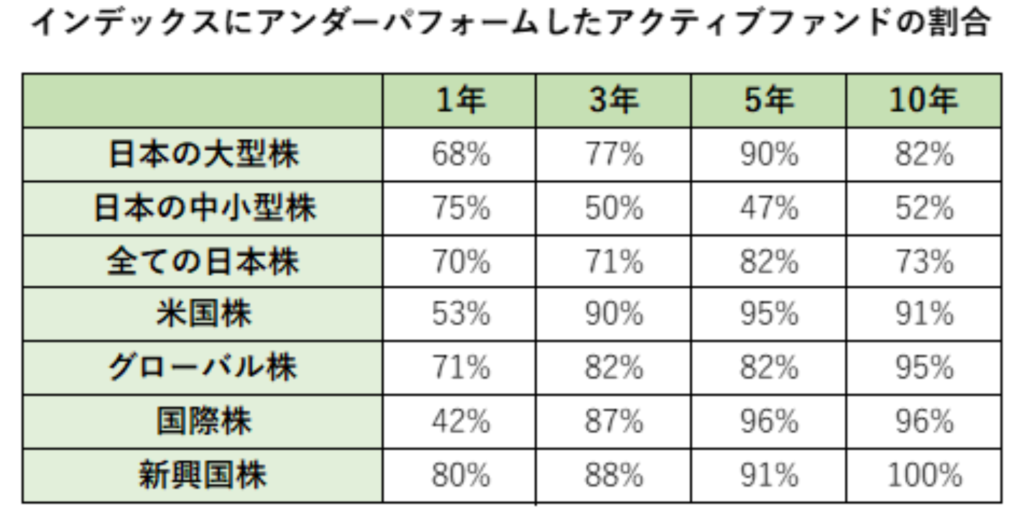

プロでも株価は読めないことは先ほど述べましたが、そのプロが市場平均を上回るリターンを目指すために銘柄選定して作ったオリジナルの株の詰め合わせパック、いわゆるアクティブファンドのほとんどが手数料を差し引いても長期的にはインデックスファンドのリターンに負けていることの方が多いです。

「インデックス最強」と悟った初心者投資家が次にする行動はインデックスのタイミング投資です。

株価は時々大きく下落することがある。

ならば現金を貯めておいて下落時に買えば株を安く買うことができ、資産を大きく増やすことができるのでは?

と投資初心者は考えがちです。

ですが名著「JUST KEEP BUYING」ではタイミング投資より積立投資の方が勝つというデータが載っています。

1920年~1980年のいずれかの地点から米国株に40年間投資する

ただし、一度も株を売ってはいけない

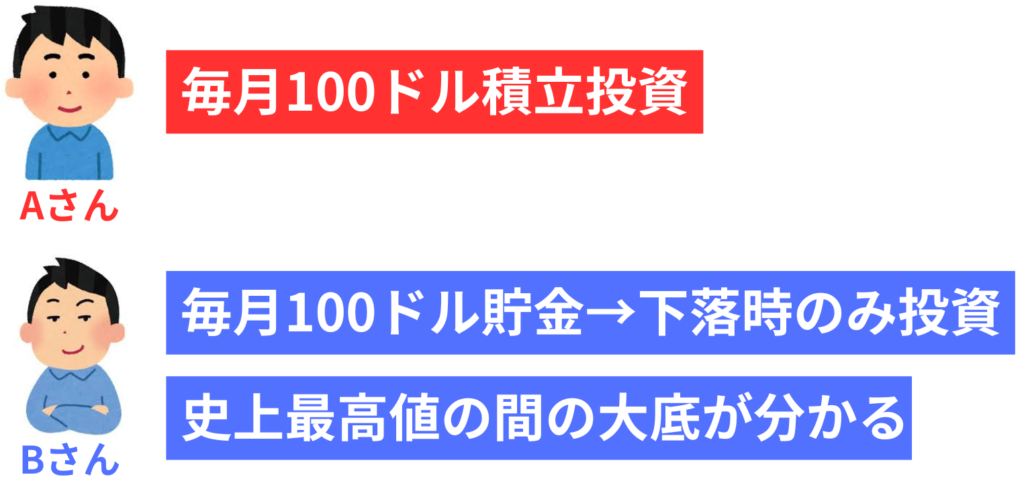

Aさんは毎月100ドル買い続ける積立投資(ドルコスト平均法)、

対してBさんは毎月100ドル貯金して相場の下落時のみに買うタイミング投資(バイ・ザ・ディップ)を取ります。

さらにBさんは2つの史上最高値の間の大底が分かり、確実に底値で株を買える能力を持っています。(まさに神)

あなたはAさんとBさんのどちらが勝つと思いますか?

普通に考えると確実に底値で株を買えるBさんの方が勝つと思いますよね?正解は…

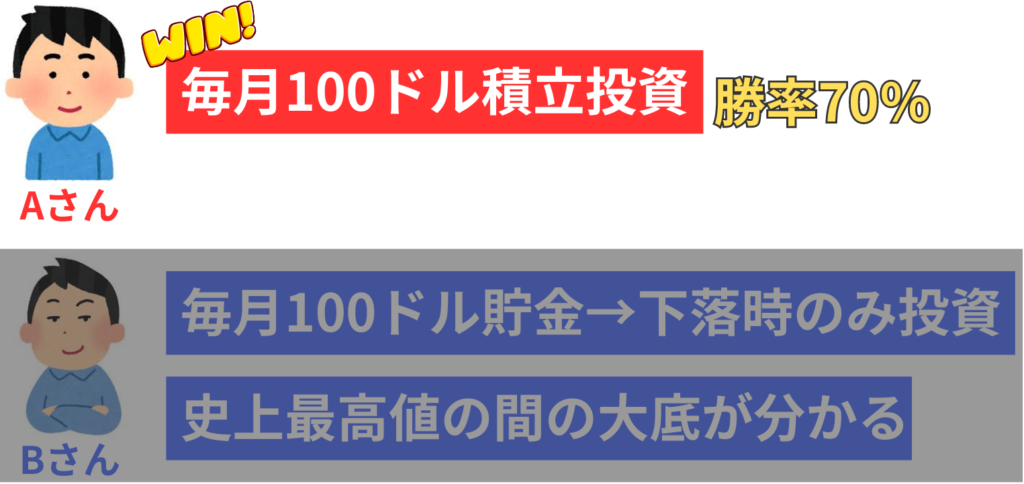

正解は毎月100ドル買い続ける積立投資をしたAさんです。

70%以上の確率で積立投資(ドルコスト平均法)がタイミング投資に勝つとのこと。

確実に底値で株を買えたとしても積立投資の方が勝率が高いようです。

コウこれは驚きのデータ!

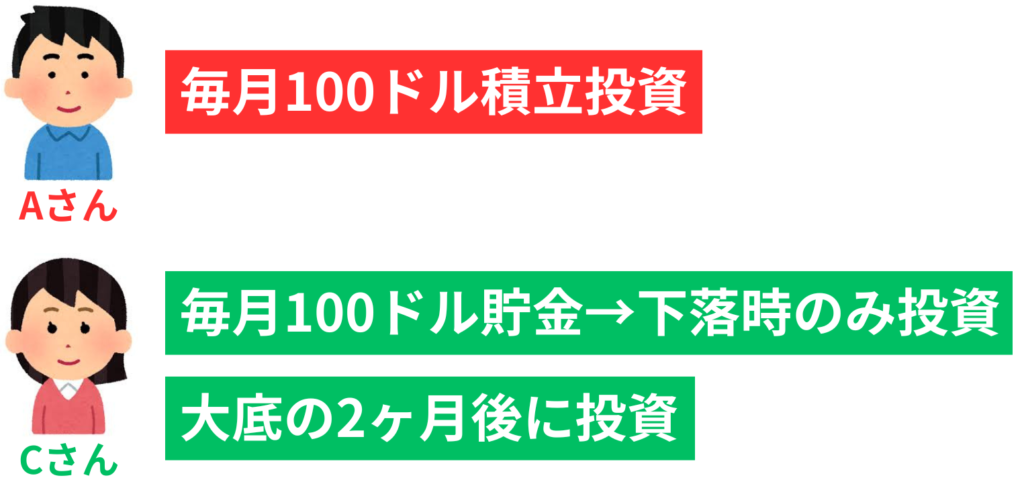

ですが実際に2つの史上最高値の間の大底が分かり、確実に底値で株を買える能力を持つ人間なんて未来人でない限りこの世にいません。

そこで仮に大底から2ヶ月後に投資できるCさんがいたとします。

AさんとCさんを先ほどの条件のもと投資した場合、もちろんAさんが勝ちます。

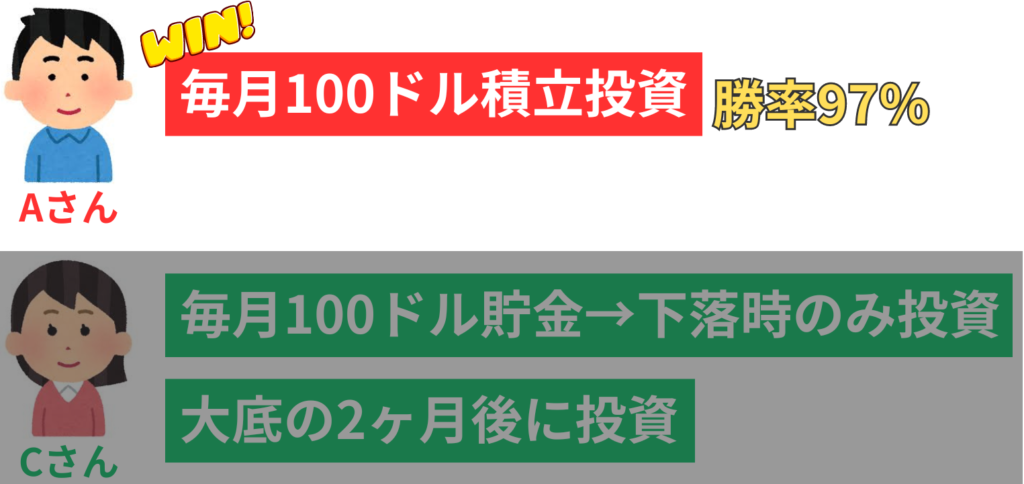

しかもAさんの勝率は97%!

実際、Cさんのように底値を2ヶ月以内の誤差で見極められたらかなり優秀です。

その人でさえ、長期的にはドルコスト平均法に勝てないと著者は述べていました。

要するにタイミング投資は勝率の低い投資法であり、ドルコスト平均法はとても優れた投資法なのです。

より詳しく内容を知りたい人は「JUST KEEP BUYING」をぜひ一読してみてください!

この内容は第14章に記されています。

コウこれを読めば暴落時でも株を売らずに保有し続ける握力が身につくはず!

「稲妻が輝く瞬間」を逃すとリターン激減

NISA1年目に知りたかった投資の本質その④「稲妻が輝く瞬間」を逃すとリターン激減

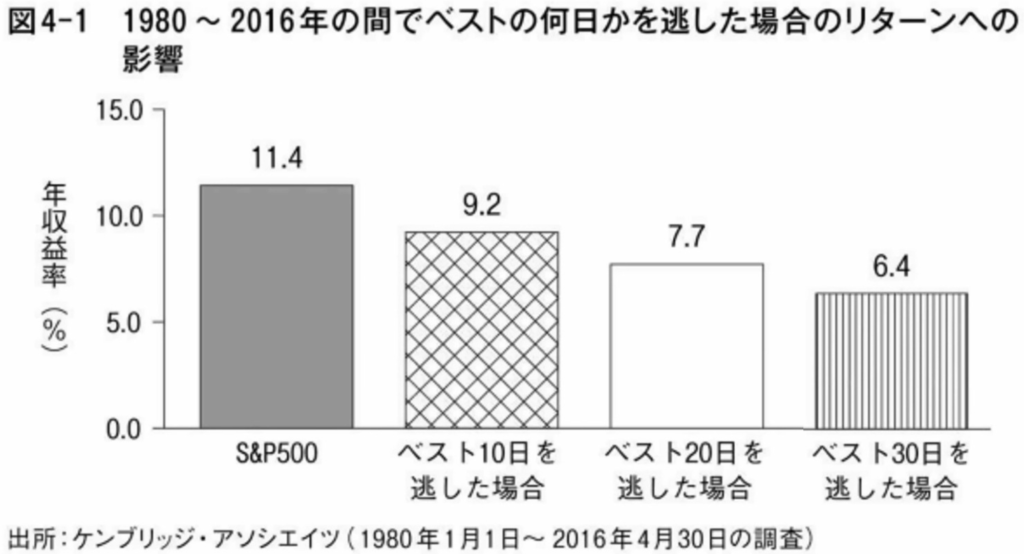

名著「敗者のゲーム」では株価の上昇が大きいベスト何日かを逃すとリターンが大きく下がるというデータが載っています。

1980~2016年の間のわずか0.1%にも満たない最も株価が上昇したベスト10日を逃すだけで、年利は11.4%から9.2%へと2.2%下がってしまいます。

同様にベスト20日を逃すと3.7%、ベスト30日を逃すと5%低下してしまいます。

検証期間の36年・投資1年目に100万円を一括投資し、

その後追加投資を一切しない条件でシミュレーションした結果は以下の通りです。

市場に居続けた場合、年利11.4%で4,900万円

ベスト10日を逃した場合、年利9.2%で約2,400万円

ベスト20日を逃した場合、年利7.7%で約1,400万円

ベスト30日を逃した場合、年利6.4%で約900万円

コウこんなに差が出るなんて恐ろしい…

「稲妻が輝く瞬間」がいつ訪れるかは誰にもわかりません。

ゆえに「稲妻が輝く瞬間」に市場に居合わせなければならないと著者は述べています。

コウ合言葉は「JUST KEEP BUYING(ただ買い続けなさい)」だね!

こちらの内容も詳しく知りたい人は「敗者のゲーム」をぜひ一読してみてください!

この内容は第4章に記されています。

コウ投資のバイブル本!

なぜNISAでインデックスが推奨されているのかが分かる1冊

一括投資と分割投資の勝敗

NISA1年目に知りたかった投資の本質その⑤一括投資と分割投資の勝敗

投資家の間で「一括投資と分割投資」どちらが有利かよく話題になりますが

結論、一括投資の方がパフォーマンスが高いです。

はじめに一括投資と分割投資の定義の確認です。

例えば120万円のまとまった投資資金が手元にある場合、

一括投資とは120万円の資金を1ヶ月目に全額投資すること

分割投資とは120万円を10万円ずつ12ヶ月に分割して投資すること

をさします。

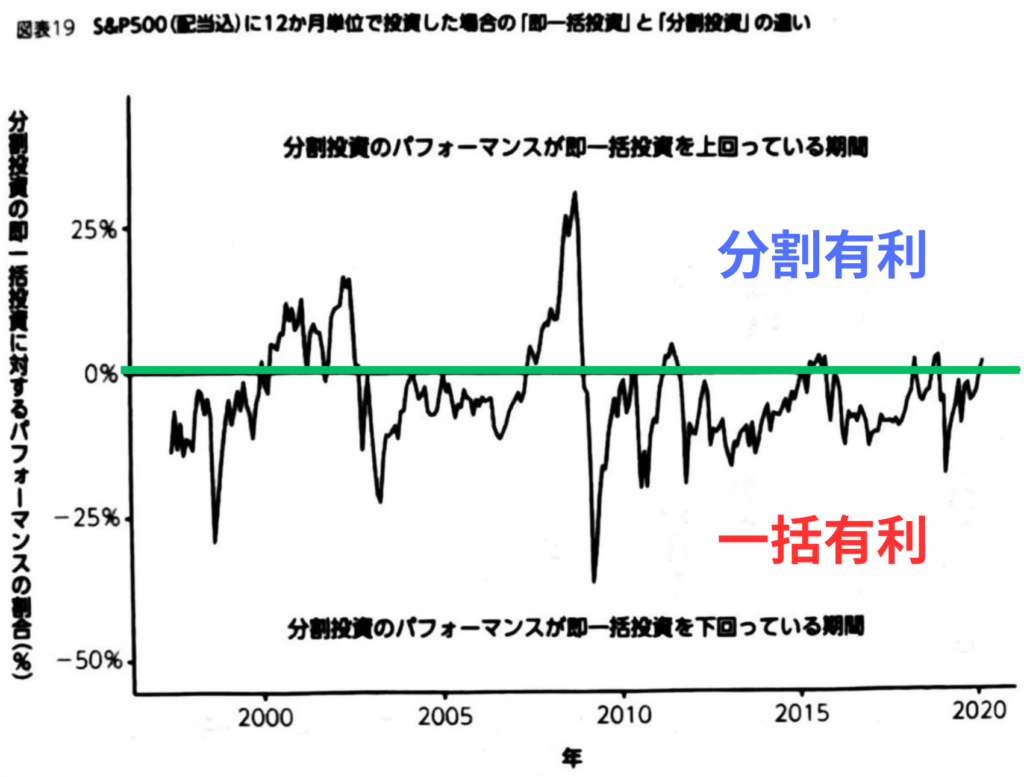

こちらも書籍「JUST KEEP BUYING」に書かれたデータより引用。

下の表は分割投資の一括投資に対するパフォーマンスの割合です。

0%(緑の線)より上の場合、分割投資有利、下の場合は一括投資有利という見方をします。

結果は一括投資の方がパフォーマンスが良いことが分かります。

具体的には、一括投資の方が平均で年利4%リターンが高く、勝率76%という結果になっています。

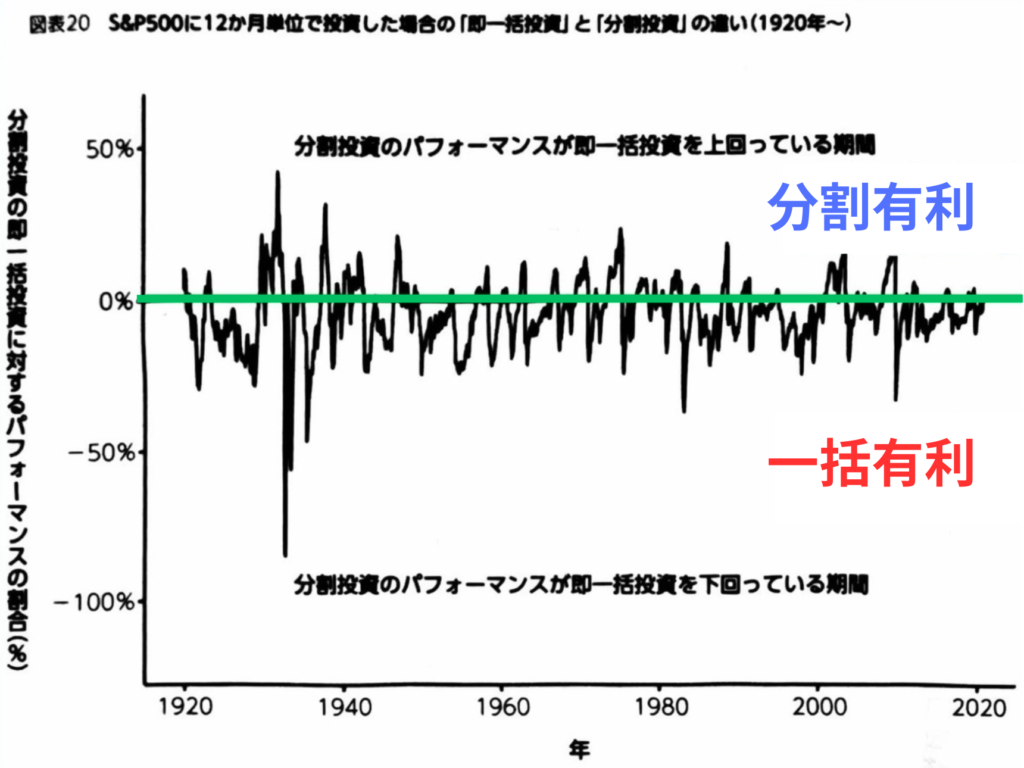

さらに1920年まで遡って集計した場合もその傾向は変わらず、一括投資の方が年利4.5%リターンが高く、勝率68%という結果です。(下図)

つまり、まとまった資金があるなら今の株価水準は気にせず一括投資した方がデータ上はリターンが高くなる可能性が高いです。

コウできるだけ早く現金を市場にさらした方が良いね!

ですが、一括投資した直後に暴落が起きてしまったらどうすればいいのでしょうか?

投資初心者にとっては甚大な精神的ダメージを受け、最悪の場合損切りして二度と市場に居合わせなくなるかもしれません。

コウそれについては次の章で!

投資期間別の株式リターン

NISA1年目に知りたかった投資の本質その⑥投資期間別の株式リターン

預金と違って投資に元本保証はありません。元本割れすることもあるでしょう。

しかし、長期投資をすると元本割れする可能性は低くなるというデータがあります。

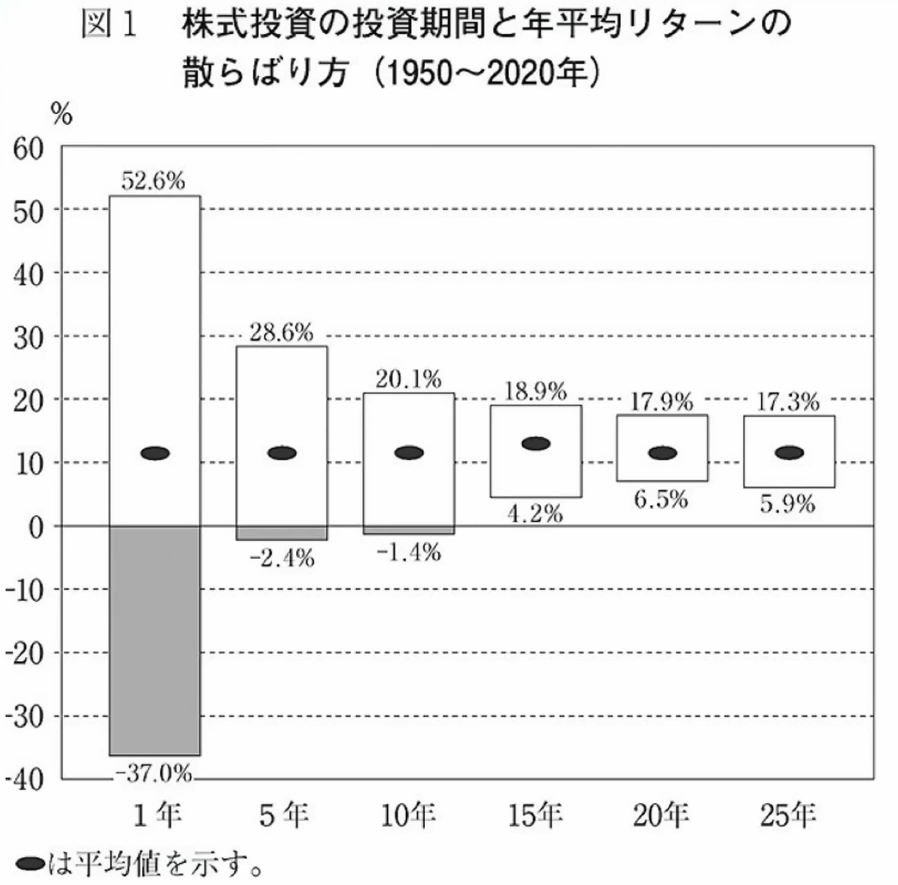

こちらの表は名著「ウォール街のランダム・ウォーカー」より引用したものです。

投資期間1年ではリターンは52.6%から-37%と振れ幅が非常に大きいです。

投資期間5年では28.6%から-2.4%、10年では20.1%から-1.4%、15年だと18.9%から4.2%…と投資期間が長くなるにつれ、リターンはプラスに収束しています。

前章でお話しした、一括投資した直後に暴落が起きてしまった場合でも、あくまで過去のデータ上15年間保有し買い続けることができれば元本割れする可能性は低くなります。

コウつまり、「JUST KEEP BUYING」だね!(しつこい)

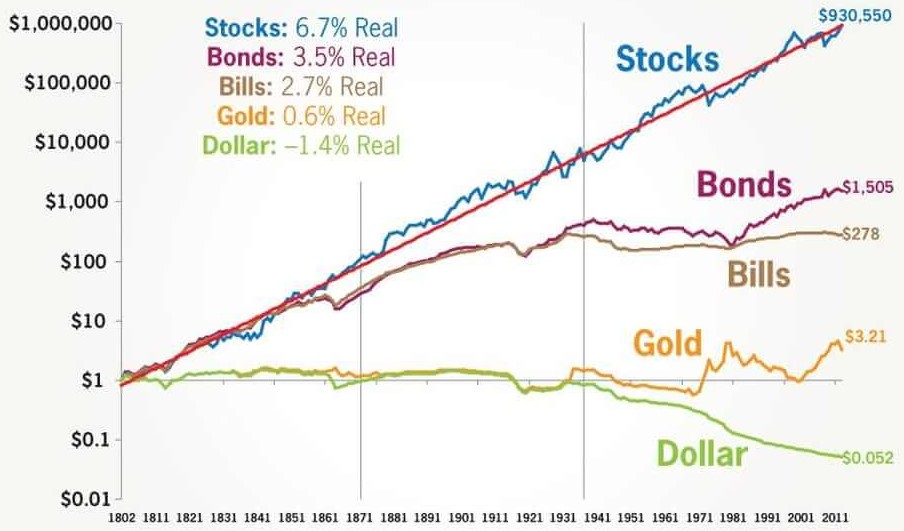

各資産の長期リターン

NISA1年目に知りたかった投資の本質その⑦各資産の長期リターン

これは、1802年時点でStocks(株式)、Bonds(債券)、Bills(有価証券)、Gold(金)、Dollar(米ドル)をそれぞれ1ドル分保有していた場合、200年後にそれぞれの資産が何ドルになっていたかを示す表になります。

株式の圧倒的成長率

見ての通り長期的にはStocks(株式)が圧倒的に伸びていることが分かります。

ちなみにこの表は対数グラフ(y軸が1メモリで10倍)なので、グラフの見た目以上にStocks(株式)とBonds(債券)の間には差があります。

1802年に株式に1ドル投資した場合、2013年には930,550ドル(約93万倍)になっているということです。

コウ歴史的大暴落を受けても最終的には右肩上がりになっている!

未来のことは分かりませんが、200年以上圧倒的に伸びている株式というメガトレンドが今後一気に方向転換すると思いますか?株式はこれからも成長していくと僕は信じています。

あなたはどう思いますか?

現金のみ保有は損確定

一方で、価値が減っている資産が唯一あります。それは現金です。

1802年の1ドルは、2013年には0.05ドル(約1/20)にまで価値が下がっており、毎年1.4%ずつ価値が下落しているということです。特に第二次世界大戦以降は、インフレによって現金の価値が目減りする速度が速くなっています。

すなわち、金融資産が100%現金というのもリスクであることが容易に理解できます。

日本人は約30年にもわたる長期間のデフレにより平和ボケならぬデフレボケしているのです。

特に生まれたときからデフレ状態の僕たち若者は本格的なインフレが来る前にインフレについて知り、備えなくてはいけません。

資本主義社会が存続する限りインフレは必ず起きます。

金融資産が現金のみならば確実に生活が苦しくなります。

庶民が取るべき投資戦略

そして僕たち庶民が取るべき投資戦略は、

生活防衛費(目安は月の生活費×3~6ヶ月)以外の現金をオルカンやS&P500など優良インデックスファンドに可能な限り投資し、長期保有することです。

基本は現金+株式というシンプルなアセットアロケーション(資産配分)でOKです。

ですが、債券やゴールドなど株式以外の資産も保有した方が良いのではという声もあります。

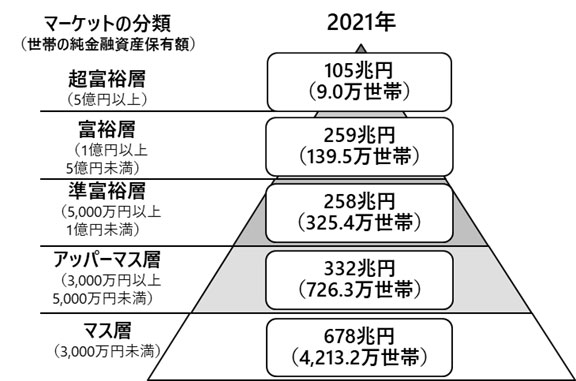

これは持論ですが、債券やゴールドなどの資産の保有を検討すべき人は下表でいう資産5,000万円以上ある準富裕層または人生の後半に差し掛かった50代以上だと思います。

そして資産形成期である若い人は、とにかく株式を多く持った方が良いでしょう。

先ほどのグラフからも分かるように、運用期間が長ければ長いほど、株式によって大きなリターンが得られる可能性が高いからです。

最後に

過去のデータは未来を保証するものではなくまた、投資に絶対はありません。

あくまで可能性の話ですが、これらのデータを見る限り大暴落しても退場せずに長期間に渡って株式市場に居続けることができれば、超長期では報われる可能性が高いと言えます。

株式市場に居続ければ今後数回は暴落に巻き込まれることでしょう。

世間は「この世の終わりだ!」と阿鼻叫喚し、パニックになった時、この記事を精神安定剤として読み返しましょう!

コウ僕も暴落したら自分で書いたこの記事を読み返していくよ!(笑)

最後までご覧いただきありがとうございます!

一緒に資産形成に励んでいきましょう!

引き続きインスタのフォローもお願いします!(*^-^*)