コウ

コウこんにちはコウです!

この記事では物価高に負けないお金の守り方

を紹介します。

コウまずは右上の「…」から「ブラウザーで開く」または

「chromeで開く」をタップすると読みやすくなります!

はじめに

最近「物価が高くなったなぁ」と感じること、多くないですか?

ランチ代、お米などスーパーの食材、ガソリン代…。同じお金でも買えるものが少なくなってきています。

それなのに銀行に預けていても金利はほとんどゼロ。

このままじゃお金の価値はどんどん目減りしてしまう…

そんな不安を抱えている人は少なくありません。

そこで注目したいのが「NISA」という制度です。

でも、その前に「投資を始めるべき理由」から整理してみましょう。

投資を始めるべき理由

投資と聞くと「ギャンブルでしょ?」「リスクが怖い…」

と思うかもしれません。

でも本当の投資は“未来のお金の不安から自分を守る準備”なんです。

ここでは、なぜ投資を始めるべきなのかを3つの理由で整理してみます。

投資を始めるべき理由①インフレに対抗するため

現金はインフレに弱い性質があります。

同じ1万円でも、時間が経つと買えるものが減っていくんです。

例えば、数年前まで100円で10本買えた「うまい棒」が、現在は15円になって6本しか買えません。

これがお金の価値が目減りする、つまりインフレです。

だからこそ、インフレに強い資産(株式や投資信託など)を持つことが必要なんです。

投資を始めるべき理由②円安対策のため

最近ニュースでよく聞く「円安」も、僕たちの生活に直結しています。

たとえば、以前は 1ドル=100円台 だったのに、今は 1ドル=150円台。

同じ100ドルのものを買うのに、1万円だったのが1万5千円も必要になります。

結果、海外旅行や輸入品(食料品・石油など)が高くなるわけです。

投資を通じて「海外資産」にも分散しておくことで、この円安リスクに備えられます。

投資を始めるべき理由③老後資金や子どもの大学資金に備えるため

「老後2000万円問題」という言葉を聞いたことがあると思います。

将来必要なお金は、預金だけでは足りない時代になっています。

だからこそ、ただ貯金するだけでなく「お金にも働いてもらう」ことが大切なんです。

少しずつ投資を始めれば、老後や子どもの大学資金などの“将来の安心”につながります。

株式投資が選ばれる理由

投資といっても種類はさまざま。

株式・債券・不動産・コモディティ(ゴールドや原油などの商品)・そして銀行預金もそのひとつです。

コウ意外かもしれないけど、銀行預金も投資商品のひとつなんだよ!

特徴は超低金利・インフレに弱いこと!

実は“安全そうに見えてお金の価値を守れない”のが預金

その中で初心者にこそオススメなのが「株式投資」です。

理由はシンプルで、株式はインフレに強い資産だから。

物価が上がると、企業は商品の価格を引き上げ、それに合わせて売上や利益も伸びていきます。

つまり、企業の株を持っている人の資産も一緒に守られやすいんです。

- ハイリスク・ハイリターン(1年で半分になることもあれば、2倍になることも)

- 長期的な期待利回りは 年4.4%〜8.2%

- 短期では価格の上下があるが、長期では右肩上がりの傾向

- インフレに強い

つまり「短期の変動はあるけど、長く持ち続けることで成果が出る」資産なんです。

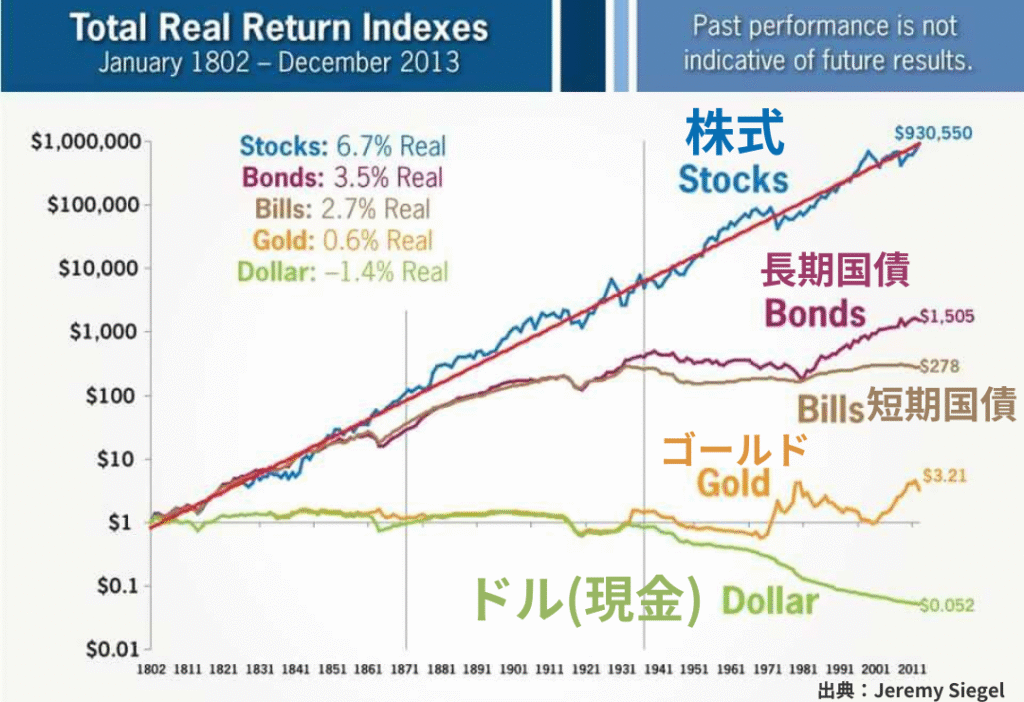

各資産の長期リターン

下のグラフは、1802年にStocks(株式)、Bonds(長期国債)、Bills(短期国債)、Gold(金)、Dollar(米ドル)にそれぞれ1ドル投資した場合、約200年後にそれぞれの資産が何ドルになっていたかを示したものです。

- Stocks(株式): 1ドル → 930,550ドル(約93万倍)

- Bonds(長期国債):1ドル → 1,505ドル

- Bills(短期国債): 1ドル → 278ドル

- Gold(金): 1ドル → 3.21ドル

- Dollar(現金): 1ドル → 0.052ドル(約1/20)

ご覧の通り、長期で見るとStocks(株式)の伸びは圧倒的。

1802年に株式に1ドル投資した場合、2013年には930,550ドル(約93万倍)になっていたということです。

しかもこれは「対数グラフ(y軸が1メモリで10倍)」で表示されているので、見た目以上に株式と他の資産の差は大きいんです。

要するに、長期で見れば株式が圧倒的に伸び続けているということ。

未来は誰にも分かりませんが、200年以上成長してきたこの“株式というメガトレンド”が、突然逆転する可能性は極めて低いと考えられます。

現金だけに頼るのはリスク

一方で現金の価値は減り続けてきました。

1802年の1ドルは、2013年には0.05ドル(約1/20)にまで価値が下落。

毎年1.4%ずつ価値が目減りしている計算です。

つまり「金融資産を100%現金で持つこと」こそ、最大のリスクなんです。

デフレ慣れからの脱却を

日本は30年近くデフレが続いたため「お金の価値は減らない」という感覚が染みついています。

でも世界ではインフレが当たり前。

僕たち20〜30代の世代こそ、インフレに備える知識を持ち、資産を守る行動をとらなければなりません。

資本主義が続く限りインフレは避けられません。

もし資産を現金だけにしてしまえば、確実に生活は苦しくなっていくでしょう。

だからこそ、株式投資を通じてインフレに強い資産を持つことが、これからの時代に必要なんです!

株式投資は長期目線で取り組もう

株式がインフレに強いことは分かってきたと思います。

でもまだ「暴落が怖い」「元本割れしたら嫌だ…」と感じますよね。

実際、投資未経験の人がイメージしがちなのは、短期間で売買を繰り返す「デイトレード」。

でもこの方法で勝てるのはほんの一握りで、ほとんどの人は負けてしまいます。

だから投資において僕たち凡人が選ぶべき投資スタイルは、シンプルに 「長期投資」。

長期投資とは、日々の値動きに振り回されずに、資産を長い時間持ち続ける投資法のこと。

目先の上げ下げではなく、時間をかけて得られる収益に注目するやり方です。

長期投資がおすすめな理由

長期投資がおすすめな理由は2つあります。

- 短期のブレをならせる

→ 長い時間をかけることでリスクが小さくなる - 複利の力を活かせる

→ 利益が利益を生む“雪だるま式”で資産がどんどん増えていく

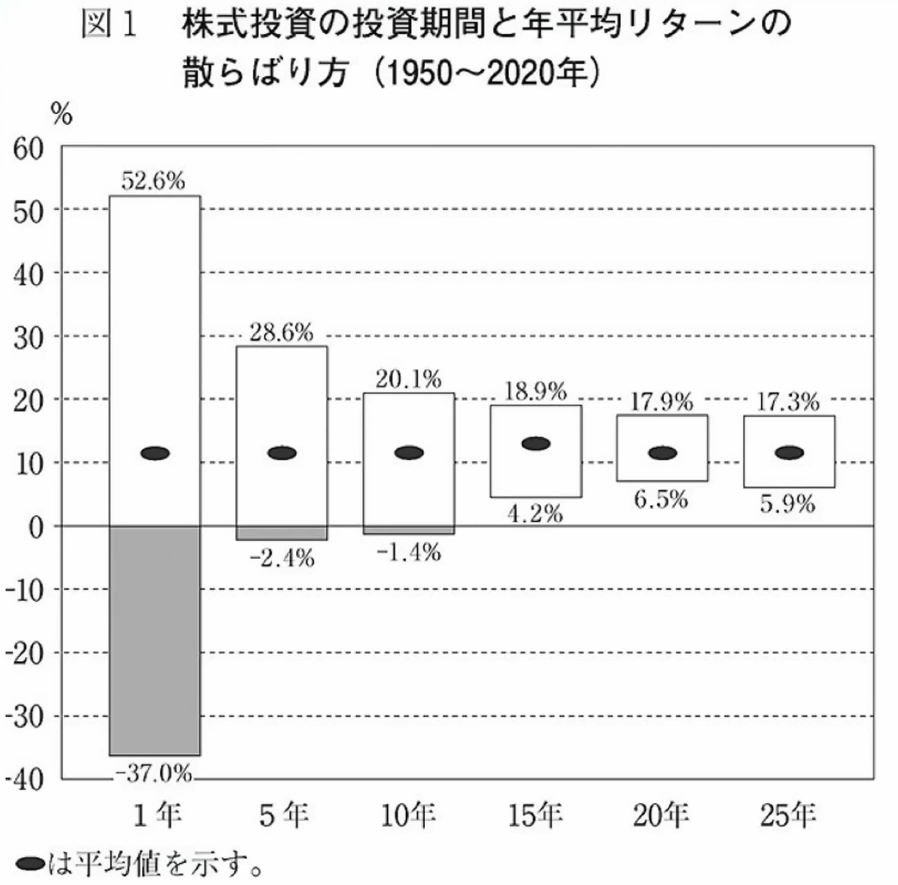

1.短期のブレをならせる

株式は短期的に見ると、マイナスになることもあります。

でも過去のデータでは、米国株に投資した場合、15年以上持ち続けた人は負けなしという結果が出ています。

この通り、運用期間が長くなるほど「損する確率」はグッと下がります。

だから暴落や値上がりのタイミングを無理に読んで売買する必要はありません。

投資は“長く持つこと”こそが鉄則なんです。

2.複利の力を活かせる

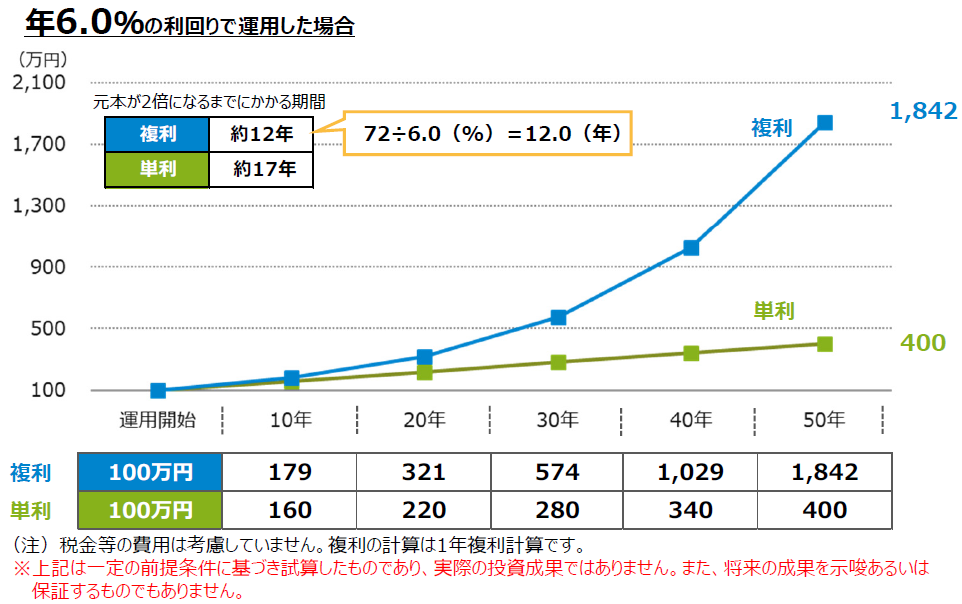

複利とは

「複利」とは利益がさらに利益を生む仕組み のことで、預金や投資で増えたお金を「再投資」すると、その増えた分にもまた利益がつく、雪だるまを転がすと大きくなるイメージです。

コウ複利にはあのアインシュタインに

「人類最大の発明」と言わせたほどの力があるよ!

単利と複利の違い

- 単利 → 「元本」にしか利息がつかない(増え方は直線的)

- 複利 → 「元本+利息」にも利息がつく(増え方は加速する)

例:100万円を年6%で運用した場合

- 単利 → 毎年6万円ずつ増える

- 複利 → 1年目は6万円、2年目は「106万円×6%=6.3万円」…年々増え方が大きくなる

つまり、投資期間が長いほど資産は爆発的に伸びやすくなるんです。

長期投資で複利の力を活かせる理由

- 時間を味方につける

→5年より10年、10年より20年のほうが雪だるまは大きくなる - 積立投資と相性抜群

→毎月コツコツ積み立てると、複利の効果がより強まる - 放っておいてもお金が働く

→自分が働いている間に、お金も“勝手に”働いてくれる

投資は短距離走ではなく、マラソン。

「時間」と「複利」を味方につけることが最強の戦略です。

初心者が選ぶべき投資商品は「オルカン」

ここまでで「株式に投資する必要性」と「長期投資の大切さ」は分かってきたと思います。

じゃあ次の疑問は…

「結局、何を買えばいいの?」

答えはシンプル。

「eMAXIS Slim 全世界株式(オール・カントリー)」一択です。

コウ通称「オルカン」って呼ばれる人気ファンドだよ!

初心者に超おすすめ!

ちなみに、eMAXIS Slim の読み方は「イーマクシス スリム」

- 世界中に分散投資できる

約50の国・地域にある約2,900社の株式にまとめて投資 - このファンド1本で世界の株式市場の約85%をカバー

アメリカ、日本、新興国…ぜんぶ入り - 超低コスト

信託報酬(コスト)は年0.05775%(税込)と業界最安水準 - ほったらかしでOK

世界の時価総額に合わせて自動で調整されるから、自分でリバランス不要

なぜオルカンが安心なの?

オルカンは「世界経済そのもの」に投資するファンド。

特定の国や企業に依存せず、世界全体の成長を取り込めるのが最大のメリットです。

言い換えれば、

「世界の成長をまるごと自分の資産にできる」 投資商品なんです。

初心者があれこれ銘柄を選んで悩む必要はありません。

まずはオルカンから始めてみましょう。

コウちなみに、オルカンと同じくらい人気でおすすめのファンド

「eMAXIS Slim 米国株式(S&P500)」もあるんだけど、投資により詳しくなったら乗り換え先として検討しよう!

オルカンを買うには証券口座を作ろう

オルカンを買うには、まず証券会社で「証券口座」を開設する必要があります。

証券口座には3種類あります。

- 一般口座(課税あり 使う必要なし)

- 特定口座(課税あり)

銀行口座でいうところの「普通口座」 - NISA口座(利益が非課税)

利益に対して税金がかからなくなる口座

初心者は「特定口座」+「NISA口座」の2つをセットで作ればOK。

特に、オルカンを買うならNISA口座一択です!

- ネット証券でNISA口座を開設

- オルカンをクレカ積立で毎月購入に設定

- あとは15年以上ほったらかしで、仕事やプライベートを楽しむ

NISAとは?

NISAは「少額投資非課税制度」

つまり、投資の利益にかかる税金がゼロになる制度のことです。

通常、株や投資信託で利益が出ると約20%の税金が引かれるが、

NISAを使えば、その税金がかからず 手元に全部残る

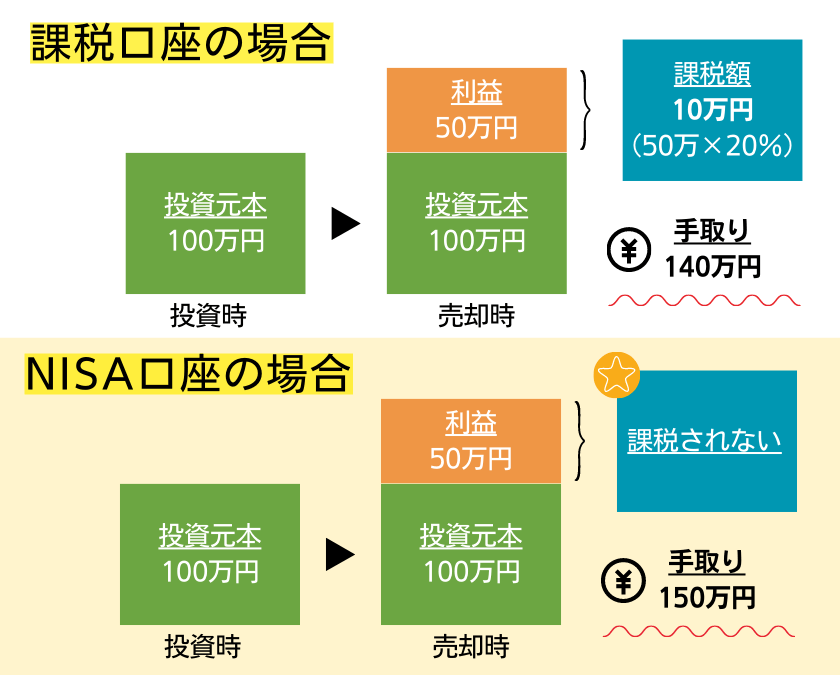

例 100万円を投資 → 売却時に150万円になった場合(利益50万円)

- 課税口座:10万円(50万×20%)が税金で引かれる

- NISA口座:税金ゼロ。50万円すべて自分の利益

コウこの差はめちゃくちゃ大きい!

NISA口座を使えば、投資で得た利益に税金がかかりません。

通常なら約20%も税金で取られる利益がまるごと自分のものに。

これは投資家にとって非常に大きなメリットです。

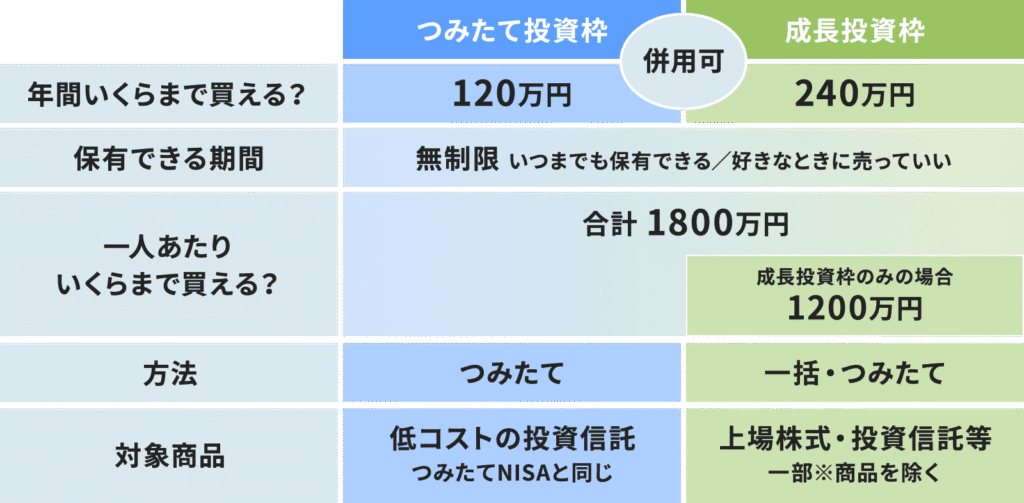

NISAの基本ポイント

制度概要

基本ポイントは以下の通りです。

- 少額からOK → 月100円から投資できる

- 総額1,800万円まで 非課税で投資できる

- 年間360万円まで投資可能 → 最短5年で非課税枠を埋められる

- 2つの枠がある

・つみたて投資枠

・成長投資枠

→ 初心者は「区別を意識しなくてOK」。どちらもオルカンを買えば大丈夫 - いつでも売却できる → ロック期間なし。必要なときに現金化できる

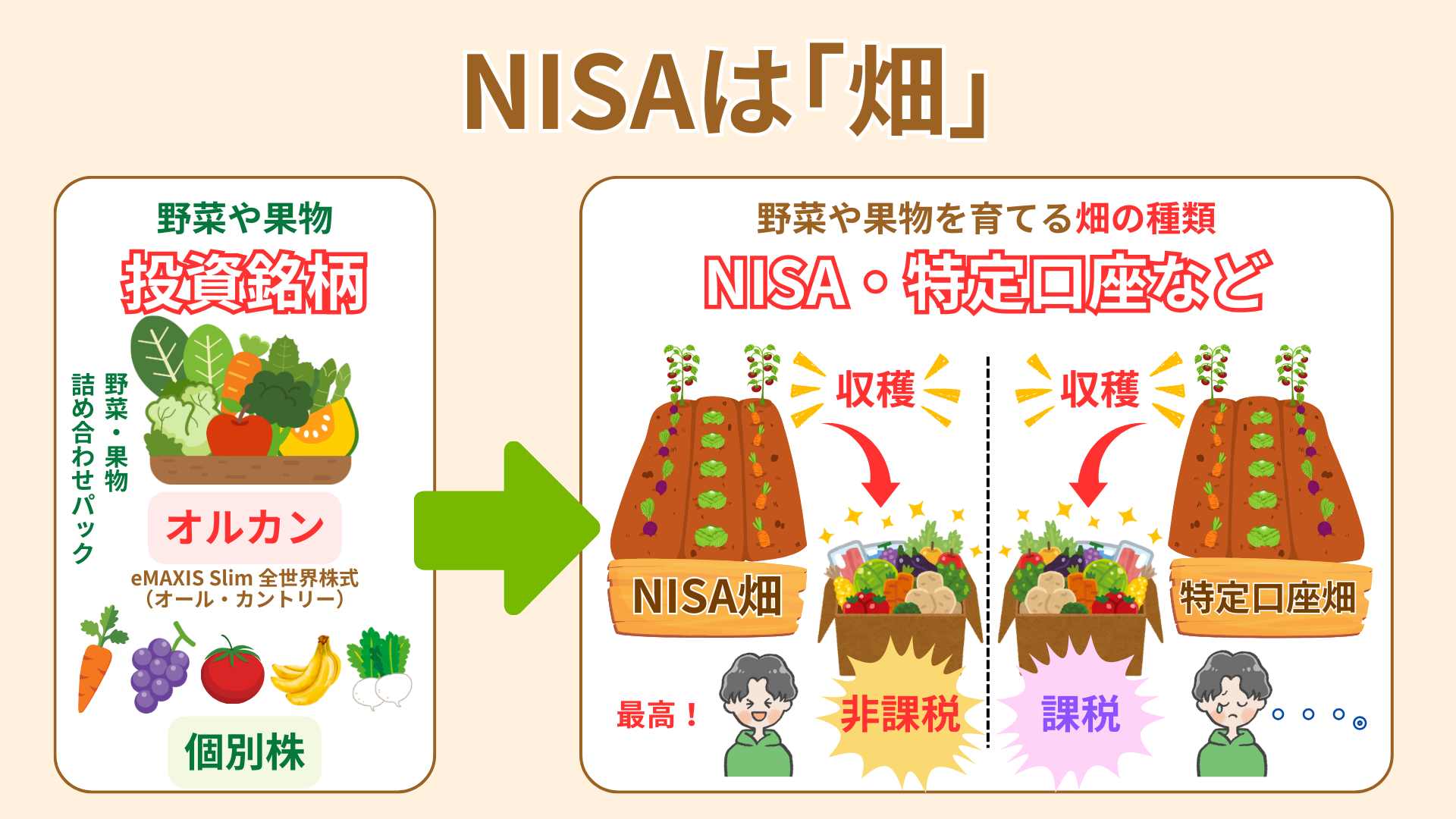

NISAは投資商品名ではない

初心者のよくある勘違いが「NISA=投資商品」という思い込み。

NISAは農業で例えると「畑の名前」です。

- NISA口座=税金がかからない畑

- 特定口座=税金がかかる畑

その畑に「作物(投資商品)」を植えて育てるイメージ。

通常、普通の畑(特定口座)で育てた作物(投資商品)を収穫(売却)すると課税されます。

でもNISA畑で育てた作物なら、収穫しても 税金ゼロでぜんぶ自分のもの。

「どの畑で育てるか」を選ぶ時には最優先でNISA。

投資するなら、まずは“税金がかからない畑=NISA口座”を使うのが断然お得です。

ネット証券でNISA口座を開設しよう

NISA口座を作るなら、圧倒的に 「ネット証券」がおすすめ です。

特に人気なのが 楽天証券 と SBI証券 の2社。

- 手数料が安い

- 投資商品のラインナップが豊富

- ポイント投資ができる

- スマホアプリが使いやすい

- 営業マンからの無理な営業がない

つまりネット証券は、「安い・便利・自由」 の三拍子そろった投資の入り口。

初心者でもムリなく安心してスタートできます。

ネット証券の決め方

特に 楽天証券・SBI証券は新NISAの利用者が圧倒的に多い から安心して使えます。

今からNISAを始めるならSBI証券がおすすめです。

楽天経済圏の人なら楽天証券がおすすめです。

コウちなみにコウは銀行、クレカ、モバイルなど楽天経済圏にどっぷり浸かってるから楽天証券でNISA口座を開設したよ!

各証券の「NISA口座開設ガイド」を見ながら行えば最短10分で口座開設できます。

ぜひ活用してください!

まとめ|銀行からNISAへ、今こそお金の置き場所を変えよう

物価高や円安で、お金の価値はどんどん目減りしています。

預金だけに頼る時代は終わり、これからは「お金に働いてもらう」ことが欠かせません。

今回紹介した流れを振り返ると、投資初心者がやるべきことはシンプルです。

- 株式に投資してインフレ・円安に備える

- 短期ではなく「長期投資」で資産を守り増やす

- 世界に分散できる「オルカン」を選ぶ

- 税金ゼロで運用できる「NISA口座」を活用する

- 証券会社はSBI証券 or 楽天証券から選べばOK

つまり、正しい仕組みを使ってコツコツ続ければ、誰でも将来に備えられるということです。

まだ証券口座を持っていない人は、今日が人生で一番若い日!

まずはNISA口座を開設して、オルカンの積立を始めましょう。

未来の安心は、今の小さな一歩から。

銀行に眠らせているお金を、あなたの資産を育てる場所に移していきましょう!

コウ最後まで読んでくれてありがとう!

インスタでNISAについて発信してるからチェックしてね!

インスタのDMから「NISA口座開設できたよ」メッセージ待ってます!

分からないことがあれば、DMで気軽に質問してください!