コウ

コウこんにちはコウです!

この記事では暴落前にやっておくべき7つの準備

を紹介します。

コウまずは右上の「…」から「ブラウザーで開く」または

「chromeで開く」をタップすると読みやすくなります!

はじめに:暴落はいつ来るのか?

──誰にも読めない

よく「今は絶好調だから暴落なんて来ない」と言う人がいます。

でも、何度でも言います。

暴落は必ず来る。

だけど、“いつ来るか”は誰にもわからない。

この当たり前の事実を、心の底から理解できている人は意外と少ないんです。

そして、事前準備がない人ほど暴落で心を折られます。

ですが朗報があります。

暴落は、準備次第で“チャンス”に変えられるんです。

この記事では、暴落が来る前にやっておくべき7つの準備を紹介します。

この7つを整えておけば、株価が下がっても焦らず、

むしろ“安く買えるバーゲンセール”として前向きに捉えられるようになります。

① 生活防衛資金を確保する

― 暴落で本当に怖いのは「資産の減少」ではない ―

暴落が来たとき、一番怖いのは「含み損」ではありません。

本当に怖いのは、生活そのものがピンチになること。

たとえば、

・会社の業績が悪化して給与が減る

・ボーナスがカットされる

・最悪の場合、リストラされる

こうした現実が起きたとき、現金がなければ投資を続けるどころではありません。

だからこそ、まず最初にやるべきことは生活防衛資金の確保です。

生活防衛資金とは?

生活防衛資金とは、万が一の収入減や病気などでも生活を続けられる安全資金のこと。

投資を始める前にこのお金を用意しておくことで、暴落時にも心に余裕を持っていられます。

| 職業 | 必要な生活防衛資金の目安 | 理由 |

|---|---|---|

| 会社員 | 生活費の6か月分 | 失業保険・傷病手当があるため |

| 自営業・フリーランス | 生活費の1〜2年分 | 収入が不安定で保障が少ないため |

たとえば毎月の生活費が20万円なら、

会社員は120万円、自営業なら240万円が目安です。

ポイントは“年収”ではなく、実際の生活費ベースで考えること。

毎月の固定費を把握し、「最低限の生活ができる金額」でOKです。

コウ生活防衛資金を貯めつつ、積立投資をしていこう!

なぜ6か月分で十分なのか?

会社員の場合、いきなり収入がゼロになるリスクは低いです。

たとえ職を失っても、次のようなセーフティネットがあります。

- 失業保険(給与の50〜80%が一定期間支給)

- 傷病手当(病気やケガで働けなくても補助あり)

この仕組みがあるからこそ、6か月分で十分です。

一方、自営業・フリーランスはこれらの制度がないため、1〜2年分を目安にしておきましょう。

生活防衛資金なしで投資する危険性

暴落はいつか必ず来ます。

現金がない状態で暴落に遭うと、

「含み損が怖い」「生活費が足りない」などの不安から、

損したまま売却してしまうことになります。

一方で、生活防衛資金をしっかり確保していれば、

「しばらく生活には困らないし、焦って売る必要もない」と冷静でいられます。

この“精神的なゆとり”こそ、暴落を乗り切る最大の武器です。

コウ生活防衛資金について

より詳しく知りたい方はコチラの記事をチェック!

② 暴落の歴史を知る

― 過去を知れば、怖さが“チャンス”に変わる ―

「暴落」と聞くと、“損する・怖い”というイメージを持つ人が多いですよね。

でも、歴史を振り返ると──

どんな暴落も、時間をかけて必ず回復してきたという事実があります。

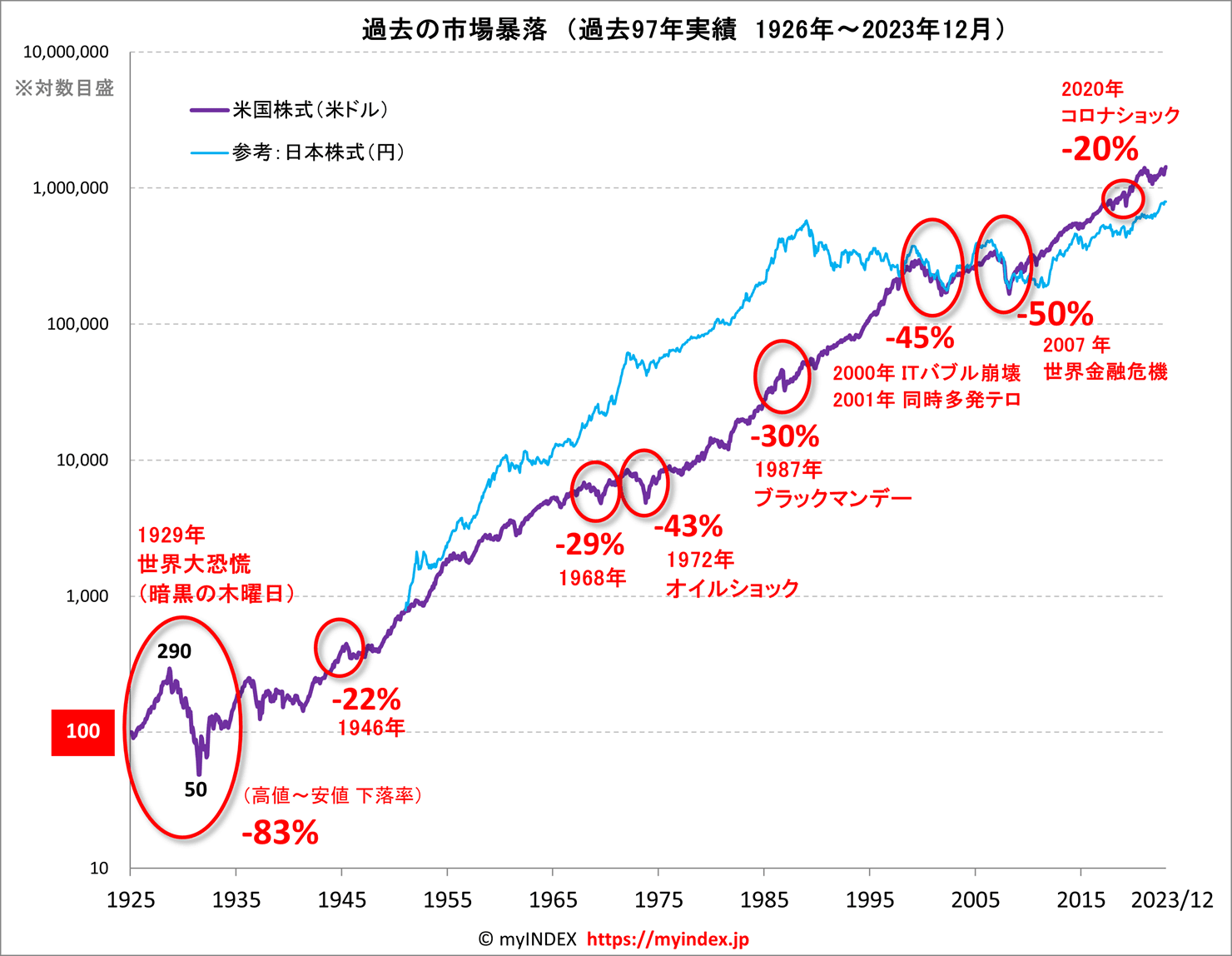

米国市場の暴落の歴史

アメリカの株式市場では、1926年から2023年の97年間で、

株価がピークから20%以上下落した「暴落」は10回も起きています。

代表的なものを挙げると:

- ITバブル崩壊(2000年)

- リーマンショック(2007年)

- コロナショック(2020年)

中には、株価が80%近く下がった局面もありました。

でも、グラフで見ると意外と“ちょっとの下げ”にしか見えないんですよね。

ところが、リアルタイムでその渦中にいた人たちは──

「もう終わりだ…」

「株なんてやるんじゃなかった…」

と感じていたようです。

暴落の現場は、想像を絶する恐怖と不安に包まれているのです。

しかし──どんな暴落も最終的には回復しています。

歴史が示す3つの真実

この米国市場の暴落の歴史から見えてくる真実は以下の3つ。

- 株式市場は必ず暴落する(周期はおおむね10年に一度)

- いったん暴落すると回復までに平均4〜5年かかる

- 暴落した株価が回復しなかったことはない

つまり、「暴落は避けられないけれど、乗り越えられる」ということです。

どんな時代も、どんなショックも、時間をかけて人類は立ち直ってきました。

見落とされがちな「円高リスク」

そして、暴落を語るうえで見落としがちなのが「円高リスク」です。

暴落時には円高になりやすく、

たとえば 1ドル=150円 → 105円 になれば、為替だけで資産が−30%。

つまり、株価下落+円高のダブルパンチで、資産が半分になることも珍しくありません。

100万円が50万円に。

1000万円が500万円に。

この「二重の下落リスク」を知っておくだけでも、

暴落への心構えがまったく変わります。

暴落のたびに、相場は強くなる

歴史が教えてくれるのは、

「どんな暴落も、長期で見れば必ず回復してきた」という事実です。

むしろ、暴落のあとに過去最高値を更新しているケースがほとんど。

資本主義の本質は“成長”です。

企業が利益を出し、人々が消費し、経済が回る限り、

株式市場は長期的には右肩上がりを続けていきます。

だからこそ、暴落は「終わり」ではなく、

“チャンスの始まり”でもあります。

③ 暴落=チャンスと理解する

― 安く買える“バーゲンセール”を逃すな ―

株価が下がると、ニュースもSNSもネガティブな言葉であふれます。

「やばい」「資産が半分になった」「もう投資なんてしたくない」──。

でも実は、暴落は現役世代にとって“安く買えるチャンス”なんです。

なぜなら、僕たちはまだ“これから資産を作っていく側”だから。

毎月コツコツ積み立てをしている人にとって、暴落は「バーゲンセール」なんです。

株の暴落は「バーゲンセール」

スーパーでいつものお肉が半額になっていたらテンション上がりますよね?

買う予定だった服が50%オフなら、思わずカゴに入れちゃうはず。

でも、株価が半額になるとみんな怖がる。

だけど、冷静に考えれば、株も“商品”。

安く買える=お得なんです。(優良なインデックス商品などに限る)

「積み立てを続けた人」ほど早く回復する

株価が暴落すると──正直、へこみますよね。

証券口座を開くのも嫌になって、

「もう投資なんてやるんじゃなかった…」

「積み立てはいったん止めようかな…」

そんな気分になる人も多いと思います。

でも、そこでやめてしまうのは本当にもったいない。

なぜなら、積み立てを続けた人ほど資産の回復が早いというデータがあるからです。

歴史が証明している「積み立て投資の底力」

世界恐慌(1929年)のケース

ダウ平均株価が暴落前の水準に戻るまでなんと24年10ヶ月。

でも積み立て投資を続けていた人は、13年3ヶ月でプラスに転じました。

その差は約11年7ヶ月です。

日本のバブル崩壊(1989年)

日経平均株価が元の水準に戻るまで34年2ヶ月。

ですが、積み立てを続けた人は23年9ヶ月で回復しています。

ここでも10年以上の差が生まれました。

ITバブル崩壊(2000年)

世界株式指数が回復するまで5年4ヶ月。

積み立て投資を続けていた人は4年3ヶ月で資産がプラスに転じました。

| 暴落の種類 | 株価回復に要した期間 | 積立投資した場合の回復 | 差 |

|---|---|---|---|

| 世界恐慌(1929) | 24年10ヶ月 | 13年3ヶ月 | −11年7ヶ月 |

| バブル崩壊(1989) | 34年2ヶ月 | 23年9ヶ月 | −10年5ヶ月 |

| ITバブル(2000) | 5年4ヶ月 | 4年3ヶ月 | −1年1ヶ月 |

どんな時代でも、積み立てをやめなかった人が一番早く回復していることがわかります。

なぜ早く回復できるのか?

理由はシンプル。

暴落時に安く買えることで平均取得価格が下がるからです。

たとえば、株価100円の「A株」を1株買ったとします。

その後、暴落で70円に下がりました。

この時点でやめてしまえば、100円に戻るまで損したままです。

でも、ここで70円の時にもう1株買えば──

(100円+70円)÷2=85円が平均取得価格。

つまり、株価が85円に戻るだけで損失ゼロ!

100円に戻るのを待たずにプラスに転じるんです。

これこそ、ドルコスト平均法の真の力。

暴落で積み立てを止めない人が勝つ──

その理由がここにあります。

暴落は“夢を叶えるボーナスタイム”

投資初心者の多くが、

「もっと早く始めていればなぁ」

「10年前に戻れたら…」

そう思ったことがあるはずです。

でも実は、暴落はその“もしも”を叶えるチャンスなんです。

株価が下がるほど、未来の利益を安く買える。

つまり暴落は、未来を安く買うボーナスタイムなんです。

投資初心者が今やるべき3つのこと

- 暴落を怖がらないマインドを持つ

→ 暴落=バーゲンセールと考える。 - 毎月の積み立てを止めない

→ 下がったときほど買い増しのチャンス。 - ニュースより“長期データ”を見る

→ 感情ではなく歴史が正しい。

歴史を振り返れば、暴落は何度も起きています。

でもそのたびに、市場に居続けた人が報われてきた。

焦らず、コツコツ、淡々と。

それが、結局いちばんリターンを生む投資戦略です。

④ 投資先を“信じられる企業・指数”に絞る

― 暴落に耐えられるのは「信じられる投資先」だけ ―

「この投資先、本当に大丈夫なのか…?」

暴落時に一番怖いのは、この不安が頭をよぎる瞬間です。

知識やデータよりも大切なのは、信じ切れる投資先を持つこと。

信じ切れる投資先とは?

暴落中に心が折れる原因の多くは、

「自分が何に投資しているのか」を理解していないこと。

「この会社は潰れない」

「この指数は世界を代表する企業群」

──そう信じられる投資先を選んでいれば、

一時的な値下がりにも慌てることはありません。

信頼できる代表的な投資先の例を挙げると、次の通りです。

✅ 全世界株式(オルカン)

→ 世界中の企業に分散投資。人類の成長に賭ける投資。

ファンド例.eMAXIS Slim 全世界株式(オール・カントリー)

✅ S&P500

→ 世界を牽引する米国上位500社。資本主義の中心。

ファンド例.eMAXIS Slim 米国株式(S&P500)

何を持っているかが明確なら、暴落は“セール期間”に見えてきます。

コウ僕は今後も世界経済は成長すると信じているからオルカンに投資していくよ!

「期待」ではなく「信頼」で選ぶ

暴落時に狼狽売りしてしまう人の多くは、

投資先に“信頼”ではなく“期待”でお金を入れています。

「短期で上がりそうだから」

「SNSで話題だったから」

「有名な人がおすすめしてたから」

──こうした“ノリと雰囲気の投資”は、

暴落した瞬間に一気に不安へと変わります。

逆に、

「この企業は長期的に成長し続ける」

「この指数は世界の経済そのものを反映している」

と心から信じられる投資なら、

どんな暴風が吹いてもブレずに積み立てを続けられます。

暴落が来る前の今こそ、

あなた自身が“心から信じられる投資先”を選んでおきましょう。

コウ保有してるテーマ株や個別株を信じきれないという人は一度売却してオルカンに投資しよう!

⑤ 名著を読んで「心の支え」を持つ

どんなに知識があっても、暴落中はメンタルがやられます。

そんなときこそ、“名著”が支えになります。

おすすめは以下のような“インデックス投資の聖書”と呼ばれる本たち。

紙の本を買って、目に見える場所に置いておくのがおすすめです。

おすすめの2冊:

- 『敗者のゲーム』

- 『JUST KEEP BUYING』

これらの本は「希望的観測」ではなく、データに基づいた理論で

「長期・分散・積立するインデックス投資こそ最強」と教えてくれます。

暴落のたびに「株式投資は終わりだ」と叫ぶ声があふれますが、

そのときこそ冷静に本を開いてください。

信じるものがある人ほど、投資を続けられます。

コウどっちも必読だけど、読みやすさで言えばJUST KEEP BUYINGから読むのがいいかも!

⑥ 節約力を磨いて入金を続ける

― 「暴落が来ても入金を止めない」ための力 ―

暴落時に怖いのは、資産が減ることだけではありません。

給与の減少、ボーナスカット、リストラ──。

そんな“収入面のショック”が重なることも珍しくありません。

では、そのような状況でも積立を続けるには何が必要でしょうか。

──答えは「節約力」です。

節約できる人は、暴落時も強い

普段から節約習慣があり、収入より少ない支出で生活できている人は、

多少給料が減っても積立を止めずに続けられます。

暴落という多くの人が“入金を止める局面”でも、株を売却せず、

むしろコツコツ買い増しを続けることができる。

そして、暴落後の回復局面で

資産を爆発的に増やすチャンスを掴めるのです。

節約と投資は、最強コンビ。

「暴落が来ても入金を止めない」ための土台を、今のうちに整えておこう。

節約は「非常時」ではなく「平時」に鍛える

「暴落が来たら節約を始めよう」と考える人もいますが、

それでは遅すぎます。

節約は一朝一夕で身につくものではありません。

今まで節約してこなかった人が初めて節約に取り組むと、

思った以上にストレスがかかるものです。

「なんでこんなに我慢しなきゃいけないんだ」と感じて、

長続きしない人も多いでしょう。

さらに、暴落時は株価が下がるだけでなく、

勤務先の業績が悪化したり、ボーナスが減ったりするリスクも。

そんな中で、節約を“新しく始める”のは至難の業です。

平時の節約が、暴落をチャンスに変える

だからこそ、本格的な株価暴落が来る前に、

“平時から節約する”ことが大切です。

少ないお金でも楽しく生きる感性とスキルを鍛えておけば、

収入が減っても生活の質を落とさずに投資を継続できます。

それは、暴落という誰もが恐れる時期を、

むしろチャンスに変えるための最大の準備。

「節約=我慢」ではなく、

「節約=自由を増やす選択」と捉えて、

今日から少しずつ磨いていきましょう。

おすすめの書籍『【改訂版】本当の自由を手に入れる お金の大学』

合わせてこちらの動画もチェック!

【誰でもできる】やれば必ず得する小さな節約法20連発【最大で年間約50万円の節約】

⑦ 折れない心を持つ

― 最後に勝つのは、続けた人だけ ―

歴史が示す通り、暴落は必ず来る。

でも、回復しなかったことは一度もない。

資本主義経済の本質は“成長”。

だからこそ、長期で見れば右肩上がり。

暴落時に「全部売って逃げる人」から負けていきます。

淡々と積み立て続ける人が勝ちます。

暴落時に株式市場から逃げないのが大事です。

精神論だけど折れない心を持ちましょう!

まとめ:暴落は“試練”ではなく“チャンス”

最後にもう一度、暴落前にやるべき7つの準備を整理します。

- 生活防衛資金を確保する

- 暴落の歴史を知る

- 暴落=チャンスと理解する

- 投資先を“信じられる企業・指数”に絞る

- 名著を読んで「心の支え」を持つ

- 節約力を磨いて入金を続ける

- 折れない心を持つ

投資をする以上、暴落は避けられません。

でも、備えがあればそれは“資産を増やすチャンス”に変わります。

もしも2度と株価が戻らない世界になったら?

──そのときは畑を耕して自給自足で生きましょう(笑)

でも、そうならない限りは大丈夫。

暴落を恐れず、「来たか!」と喜べる投資家になりましょう!

コウ最後まで読んでくれてありがとう!

暴落が来た時は心細くなると思うから

僕のインスタをフォローして一緒に暴落を乗り越えよう!