投資に興味あるけど何から始めていいか分からない

投資はリスクがあって損をするのでは?

こんな事を思って前に進めない方も多いのではないでしょうか。 そこで今回は、投資初心者がまず始めるべき投資信託についてメリットデメリットを交えながら解説していきます。

*本記事に記載の情報は、2022年12月時点のものです。

投資とは

投資とは利益を見込んで、資産にお金を投じることです。「資産」とは自分が働いて体を動かさなくても利益を生み出すものの事です。具体的には株・債権・不動産が資産にあたります。

投資をする必要性

なぜ投資をする必要があるのかと言うと

- 物価上昇(インフレーション)

- 低金利

- 社会保障費の上昇

など様々な問題が起きているからです。

物価上昇(インフレ)が起こるとお金の価値が下がってしまいます(目減り)。

どういうことかというと例えば、今日はリンゴ1つ100円で、1万円払って100個買えました。しかし、次の日はリンゴ1つ120円で、1万円払っても83個しか買えません。

つまり、1万円という価格は変わらず、1万円の価値が変わっているのです。

極端な例ですが、近い将来そうなるかもしれません。

ですが、貯金を投資にまわすことで対策できます。

投資はお金の価値を減らしたくない人全てに必要なことです。

投資をするメリット・デメリット

投資をするメリット・デメリットは以下の通りです。

- 貯金より効率よくお金を増やせる可能性がある

- 少額(100円)から始められる

- インフレ対策になる

- 元本割れの可能性がある

- 短期で儲けるのは難しい

- 投資する商品によって利回りやリスクが変わる

などが挙げられます。

投資信託とは

投資信託とは多くの投資家から集めたお金をひとつの大きな資金としてまとめてファンドマネージャーという運用のプロに株式、債権、不動産といったものに投資を信じて託す金融商品の事です。投資信託の内容によってハイリスクハイリターンやローリスクローリターンの商品があります。

投資信託のメリット・デメリット(注意点)

投資信託をするメリット・デメリットは以下の通りです。

- 少額(100円)から様々な資産(銘柄)・地域に分散投資できる

- 金額指定やポイント(楽天ポイント・Tポイントなど)で購入できる

- 1人では買えないものにも投資できる

- どの投資信託を選択するかによって運用成績が大きく異なる

- 金融機関(ファンドマネージャーなど)に対するコストがかかってしまう

- 元本保証はなく、運用成果によって資産評価額が変動する

投資信託にかかるコストの種類

投資信託には主に販売手数料、信託報酬、信託財産留保額の3種類のコストがかかります。

販売手数料とは

投資信託を購入するときに窓口となる販売会社に対して支払う費用のこと。買付手数料や申込手数料ともいう。ノーロード(販売手数料が無料)が一般的。

信託報酬(運用管理費用)とは

投資信託を保有している間かかる間接費用のこと。預かり資産残高に対して「年率○%」と表示されていて、実際には保有期間中、毎日資産残高から差し引かれる。長期になればなるほど運用成果にも影響が出るので信託報酬が低い商品を選ぶのが一般的。信託報酬は販売会社、運用会社、信託銀行に分配される。

信託財産留保額

主に売却時(解約時)に投資家がに支払う費用。「基準価額に対して何%」といった形で解約代金から差し引かれる。

2種類の運用方法

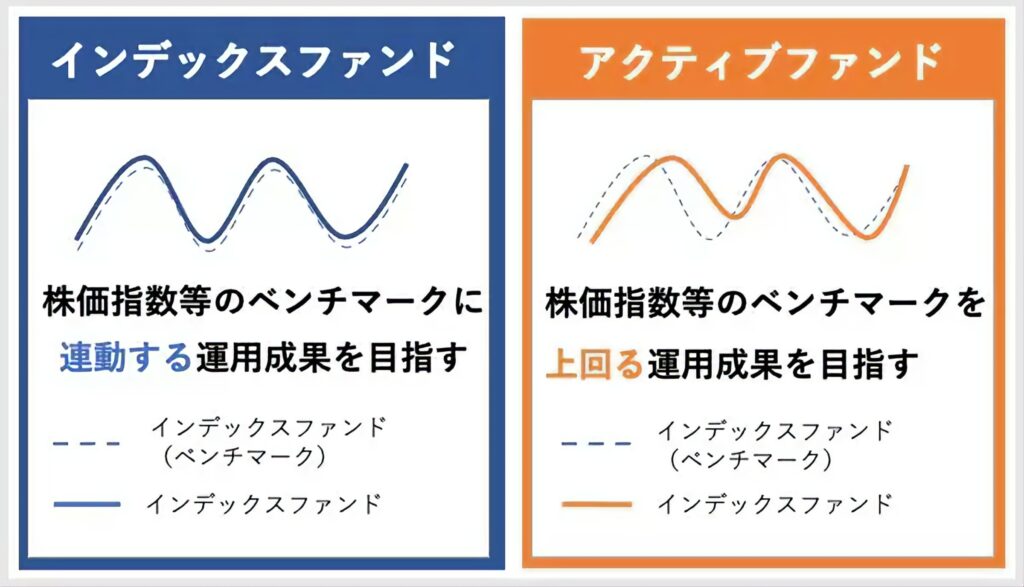

投資信託はアクティブファンドとインデックスファンドの2種類に分類することができます。まずインデックスファンドは、日経平均株価やTOPIXといったベンチマークとする指数に連動するように設計された運用方法です。一方、アクティブファンドは、指数を上回る、または指数に捉われずにリターンの獲得を目指す運用方法です。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用目標 | ベンチマークとする指数に連動する運用成果を目指す | ベンチマークとする指数を上回る運用成果を目指す |

| 運用手法 | 指数の構成銘柄に投資する | 調査や分析を通じて優良な銘柄に投資する |

| 信託報酬 | 比較的安い | 比較的高い |

| ポイント | 指数を超えることができない | インデックスファンドに負けるファンドの方が多い |

アクティブファンドは一般的に信託報酬が高い、長期的に見るとインデックスファンドに負ける割合が高いのでインデックスファンドを選択することをお勧めします。

NISAで投資信託をお得に始める

NISAを利用して投資信託をお得に始めてみましょう。

NISAとは

NISA(少額投資非課税制度)とは個人の資産運用を応援する税制優遇制度です。通常、上場株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。NISAは一人1口座でしか利用できず、複数の金融機関での口座開設や、「一般NISA」と「つみたてNSIA」の併用ができません。NISAには一般NISA・つみたてNISA・ジュニアNISAの3種類がありますが、この記事ではつみたてNISAについて解説します。

つみたてNISAとは

つみたてNISAとは少額からの長期・積立・分散投資を支援するための非課税制度です。販売手数料がゼロ(ノーロード)、信託報酬が一定水準以下など金融庁が厳選した投資信託と上場株式投資信託(ETF)から金融商品を選択します。 つみたてNISAでは、毎年40万円を上限として一定の投資信託が購入可能です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

| 利用可能者 | 20歳以上の国内居住者(口座を開設する年の1月1日現在) |

| 口座開設数 | 1人1口座(1つの金融機関まで) |

| 投資対象 | 一定の投資信託に対する投資からの分配金・売却益 |

| 非課税投資枠 | 毎年40万円の新規投資額(20年で最大800万円) |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018年1月から2042年12月まで |

長期・積立・分散投資とは

長期投資とは、資産形成するために長期にわたって金融商品を保有し続ける投資方法です。資産を長期的に保有することで、安定した運用が期待でき、元本割れする可能性が低くなります。

積立投資とは、毎月「一定額」の投資信託等を定期的に購入していくことで、価格が安いときには多く、価格が高いときには少なく購入することで、結果として平均購入価格を安定させることが期待できる投資方法です。少額から投資をはじめられるほか、「どのタイミングで買うか」を考えなくてもよいため、投資初心者の方でもはじめやすい点が特徴です。

分散投資とは、投資先(株式、債券など)や地域(国内外、先進国など)、購入する時期を分散させることで、価格の変動を抑え、安定したリターンを狙う投資方法です。分散をすればリスクを軽減する効果が期待できます。

コツコツ積み立てながら長期運用を行い、投資先を分散していくことで、リスクを抑えながら投資ができます。

NISA口座開設おすすめ金融機関(証券会社)の選び方

投資や投資信託、つみたてNISAについて解説してきましたが、ここからはNISA口座開設について解説していきます。選び方として4つのポイントを下記にまとめました。

- 取り扱い商品の種類・本数が豊富

- 最低積立金額が低い

- クレカ積立が設定できる

- 積立投資をすることでポイントが貯まる・使える

つみたてNISA口座の開設先を決めるうえで最も大事なことは、「取り扱い銘柄の多さ」です。ネット証券会社だと上記の4点を満たしていることが多いです。なかでも取り扱い銘柄が多く、特におすすめな証券会社はSBI証券と楽天証券です。

SBI証券と楽天証券 つみたてNISAの比較

結論としてSBI証券と楽天証券のどちらを選んでも口座選びで失敗しません。比較してみて自分に合った証券会社を決めましょう。

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 取扱銘柄数 | 184本 | 182本 |

| 積立頻度 | 毎日・毎週・毎月 | 毎日・毎月 |

| 最低積立投資額 | 100円 | 100円 |

| 銀行引落以外の 決済方法 | 三井住友カード | ・楽天キャッシュ ・楽天カード |

| ポイント還元率 | 0.5%~2%(カードの種類による) | ・0.5%(楽天キャッシュ) ・実質0.2%(楽天カード) |

| 貯まるポイント | ・Vポイント(クレカ積立時) ・Tポイント、Ponta,dポイントより選択(投信保有時) | 楽天ポイント |

| 連携できる銀行 | 住信SBIネット銀行 | 楽天銀行 |

| 連携できる銀行での優遇金利(普通預金) | 年0.01%(税引き前) | ・残高300万円以下の部分:0.1% ・残高300万円超の部分:0.04% (どちらも税引前) |

| 口座管理手数料 | 0円 | 0円 |

| つみたてNISAの買付手数料 | 0円 | 0円 |

- Vポイント、dポイント、Pontaポイントを貯めている人

- SBI証券でしか買えない銘柄に興味がある人

- アプリで取引を済ませたい人

- 楽天ポイントを貯めている人

- 楽天証券でしか買えない銘柄に興味がある人

- つみたてNISAでポイント投資を行いたい人

よく使うクレジットカードや貯めてるポイントで選ぶのもひとつの手です。 余談ですが、僕は楽天カードや楽天銀行を利用しているので楽天証券にしました。

SBI証券で始めたい方は下記の記事を見ながら早速口座開設しましょう。

楽天証券で始めたい方は下記の記事を見ながら早速口座開設しましょう。

初心者ガイドを見れば10分ほどで口座開設できます。今日から投資家デビューしましょう!